假如问哪个环节是曩昔两年光伏最大的赢利凹地,毫无疑问当属多晶硅料。跟着多晶硅料产能的快速开释,2022年末全球已有挨近130万吨,可供超越500GW的组件,多晶硅料的光辉赢利也将跟着产能过剩而逝去。

2021年上半年,职业显着感触到了光伏装机需求带来的POE紧缺,关于POE粒子的保供也就成了2022年全年的热门。

2023年1月的一份POE粒子专家沟通纪要显现:2022年全球光伏POE粒子的消费量大约在27万吨,包含陶氏、LG、三井、Sabic等。而据民生证券测算,2022年全球光伏级POE粒子的总产能约30万吨,其间Sabic在2022年9月末才完成POE光伏料量产。扣除Sabic的产能爬坡要素后,2022年全球光伏级POE粒子的产能简直开满,产值悉数被消费了。

2022年头,职业遍及预期全年的组件出货量在300GW出面。但CPIA的最新多个方面数据显现,2022年全球组件出货量约350GW,创下史上最高记载。因而也十分简单了解为何年头以为光伏POE粒子产能还能略有充裕,而事实上全年的POE一直处于紧缺状况。

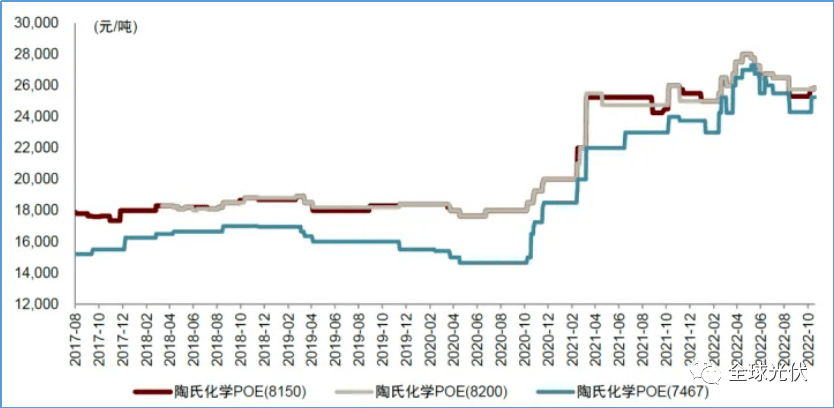

事实上,与多晶硅料简直神同步,光伏POE粒子从2020年7月起开端提价,仅一年就上涨约9000元/吨,涨幅超越50%!2022年中价格直冲28000元/吨。和多晶硅相同,POE涨的都是“赢利”。

2022年不是职业只需求27万吨POE,而是制作商只能出产出27万吨粒子。2023年是p-PERC向n-Topocn和异质结电池转型技能大年,跟着n型Topcon及异质结产品的市占率提高,对POE的需求量也会进入迸发期,遍及预期2023年的光伏级POE粒子需求约为40-45万吨。

而POE粒子专家沟通纪要显现:2023年国外供货商可以很好的满意我国的总量估计37-38万吨,添加的量首要是陶氏和LG产能的添加,这两家TOP2供给占比超越83%。

光伏POE粒子如此紧缺,2023年开年,光伏POE粒子又来到了2.8万元/吨以上,现已有3万的报价!

量价齐升,2023年的POE粒子及胶膜,又将是一个丰盈大年,赢利凹地。不过也有剖析表明,虽然光伏POE粒子现已到了3万/吨,但与硅料缺少不同,后续继续上涨的空间不大。

在曩昔的两年中,跟着光伏POE粒子的价升量增,一些厂商渐渐的开端切换产线添加光伏级POE粒子的供给。

2023年、2024年假如光伏开展仍导致POE粒子产品价格变形,会加速影响国外供货商的排产份额。赢利唆使,供货商会考虑更多的非光伏POE粒子产能向光伏转化。而由此带来的结果是,全球各商场使用的POE粒子都会面对提价的或许。

关于高纯石英砂的科普,请参阅☞☞ 拥“砂”为王, 2023光伏就看它。之所以说高纯石英砂是2023年的赢利凹地,是因为它☞☞ 比硅还猛,已现“ 暗盘 ” 高价。

出产组件有必要硅片和电池,出产硅片有必要硅棒,出产硅棒有必要硅料,没错,但另一项有必要是单晶坩埚。出产单晶坩埚有必要用到高纯石英砂,纯度99.998%的超高纯石英砂又是单晶坩埚内层的必用资料,不只无法逃避,并且简直彻底依靠进口,美国Spruce Pine矿区垄断了全球90%以上的坩埚内层用“超高纯石英砂”供给量。

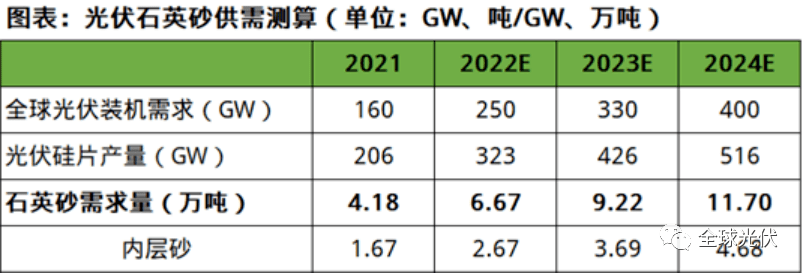

假如2023年需求出产400GW组件,那就一定要确保3.69万吨的超高纯内层石英砂供给。但依据浙江证券的测算,2023年全球超高纯石英砂的产能并未添加,产值仍与2022年附近,约2.5万吨。

我国有色金属工业协会硅业分会2月24日称,因为石英坩埚(与石英砂)的原因,现在光伏硅片端已堕入阶段性缺少。3月1日,硅业分会的最新报导称“硅片企业受坩埚质量问题影响导致近期硅片合格品产出缺乏”。《全球光伏》剖析以为,这很或许是近期受内层石英砂缺少影响,坩埚企业尝试用低质石英砂代替而带来坩埚质量问题。

依据同花顺财经报导:国产高纯石英砂的价格近期上涨至14万/吨,远超于上一年龙头硅片企业与海外进口砂签定的8万元/吨锁价锁量的长单,且因为未来三年海外砂的量根本已被确定,根本不存在新签海外砂,现在听闻“暗盘”进口石英砂的价格已达到了20万/吨。

招商证券指出,2023年石英供需严重相对清晰,提价时刻及起伏或许会超出预期;中泰证券称:硅片厂商对石英砂保供需求火急,对价格仍有较高容忍度。估计石英砂仍存较大提价空间,提价种类或以中内层砂为主。

高纯石英砂,特别是超高纯石英砂,满意光伏的需求,就要和其它使用如半导体职业用更高的价格抢产能。再延伸到由石英砂制作的高纯石英资料,由高纯石英资料制作的单晶坩埚,这些将是2023年光伏工业配套链上的又一块赢利凹地。

伴跟着高纯石英砂缺少的,便是单晶坩埚,近期石英股份、欧晶科技在证券交易商场的表现就现已反映了赢利凹地这一趋势。

再延伸,那便是单晶硅棒和硅片。本年的硅料产值会过剩,下流的需求会因硅料降价而激起,但高纯石英砂带来的硅棒/硅片产值受限,则成为本年晶硅工业链新的瓶颈,在上游构成一个巨大的堰塞湖。

当上游降价,下流需求添加,制作本钱被拉晶/切片有突出贡献的公司锁量锁价,晶硅主工业链上一个新的赢利凹地也将很快显现,把握了工业链拉晶和切片首要产能的厂家将具有2023年的硅片定价权,成为2023年的赢利赢家。